丫空间介绍 ·丫空间(www.yaspace.cn),全国性活动内容平台,涉及展览展示、会议、庆祝活动、团建拓展、私人活动、竞技赛事、拍摄等各类活动图文、短视频内容的记录、传播。 ·用户通过丫空间可以浏览、筛选各类活动内容、活动商家、活动资源;商家通过丫空间可以发布、分享场地或业务信息、活动图文、短视频等活动内容进行市场营销。 ,丫空间已汇聚特色场地,虚拟空间,秀场/发布中心:艺术/展览馆,演出场馆。会所/俱乐部,公寓别墅/美趴,商场/步行街,酒店/度假村,影棚/演播厅,体育场馆,户外/广场。婚礼/宴会场地 会议中心,会展中心、剧场/剧院,众创空间/路演,会议室/培训厅,咖啡/书店、酒吧/餐厅、游船/游艇等全国各类场地资源。

这是大国税户李二哥第003篇原创

当前房屋租赁市场受疫情影响趋于冷淡,最近有新闻报道,河南郑州一位大爷名下三套房无人问津,只好在路边摆摊求租,大爷感叹躺着收租的日子没有了。大爷难不难过我不知道,不过话说回来,现在的房哥房姐越来越多,手中有房除了自住自用就只能出租。但是作为包租公包租婆,你在出租房屋代开发票时,知道需要缴纳哪些税费吗?

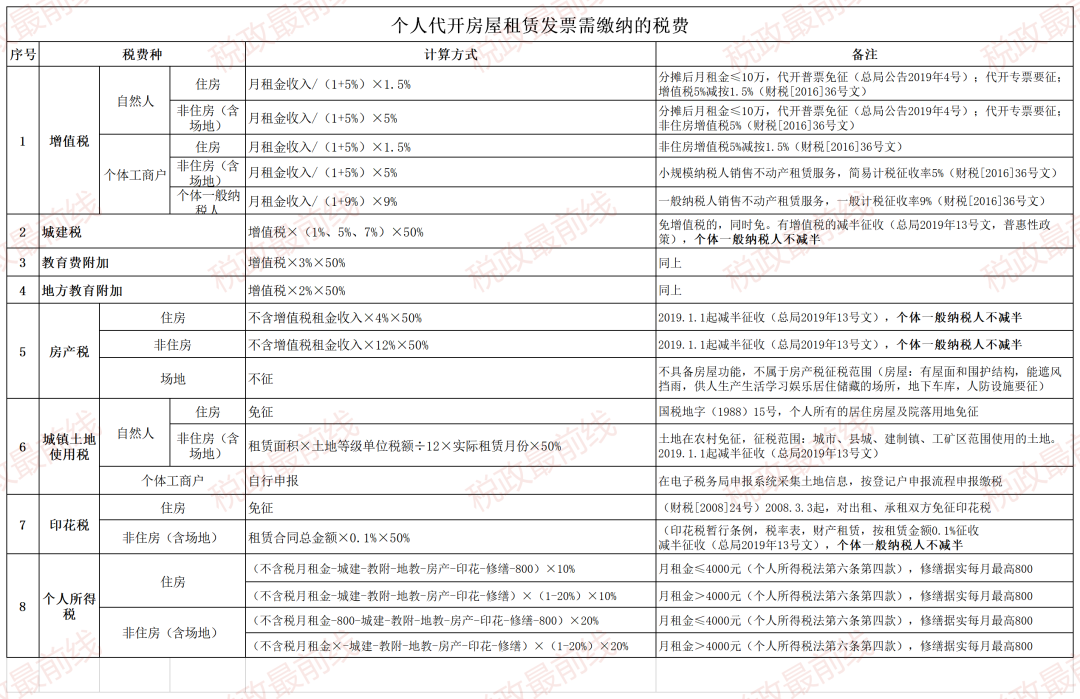

估计很多人都不是很清楚。二哥这里整理了一份个人代开房屋租赁发票缴纳税费一览表场地租赁费发票,并且附上了税款计算方式和政策出处,让你缴税交得清清楚楚明明白白,不交冤枉钱,不交糊涂钱。

按照相关税法规定,这里的“个人”包含自然人和个体工商户。

(点击图片可以放大查看)

01

增值税1、自然人:

住房:月租金收入/(1+5%)×1.5% 非住房(含场地):月租金收入/(1+5%)×5%

自然人出租房屋,按照财税[2016]36号文《营业税改征增值税试点有关事项的规定》第9条第5款规定,个人出租取得的不动产(不含住房),按5%征收率征收增值税。第6款规定,出租住房按5%征收率减按1.5%征收增值税。

按照总局公告2019年4号第4条规定,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。代开普票免征,但是代开专票要依法征收。

2、个体工商户:住房:月租金收入/(1+5%)×1.5%非住房(含场地):月租金收入/(1+5%)×5%

个体户-一般纳税人:月租金收入/(1+9%)×9%

根据财税[2016]36号文规定:小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。一般纳税人销售不动产租赁服务,采用一般计税按照9%征收率征收。根据总局公告(2016)16号文第4条第1款规定:个体工商户出租出租住房,按照5%征收率减按1.5%征收增值税。

02

城建税城市维护建设税=增值税×(1%或5%或7%)纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。个人免征增值税的,同时免征城市维护建设税。小规模纳税人自2019年1月1日起减半征收,享受普惠性优惠。(除个体工商户为一般纳税人外)依据:《中华人民共和国城市维护建设税暂行条例》,财税〔2019〕13号,国家税务总局公告2019年第5号

03

教育费附加教育费附加 =增值税×3%2019年1月1日起减半征收(除个体工商户为一般纳税人外)。个人免征增值税的,同时免征教育费附加。自2016年2月1日起,按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人,免征教育费附加(包括个体一般纳税人)。小规模纳税人自2019年1月1日起减半征收,享受普惠性优惠。(除个体工商户为一般纳税人外)依据:国务院令第448号,财税〔2019〕13号,财税〔2016〕12号,国家税务总局公告2019年第5号

04

地方教育附加地方教育附加 =增值税×2%2019年1月1日起减半征收(除个体工商户为一般纳税人外)。个人免征增值税的,同时免征地方教育附加。自2016年2月1日起,按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人,免征地方教育附加(包括个体一般纳税人)。依据:财税〔2019〕13号,财综〔2010〕98号,财税〔2016〕12号,国家税务总局公告2019年第5号

05

房产税(一)住房不含增值税租金收入×4%×50%(2019年1月1日起减半征收,除个体工商户为一般纳税人外。)

(二)非住房不含增值税租金收入×12%×50%(2019年1月1日起减半征收,除个体工商户为一般纳税人外。)备注:出租房产在合同中规定免租期,不属于视同销售服务,不需要交增值税、印花税和个人所得税,但是需要按照房产原值缴纳房产税。依据:《中华人民共和国房产税暂行条例》,财税〔2016〕43号,财税〔2010〕121号,财税〔2019〕13号,国家税务总局公告2019年第5号

(三)场地不征房产税。根据《中华人民共和国房产税暂行条例》相关规定,房屋是指“有屋面和围护结构,能遮风挡雨,供人生产生活学习娱乐居住储藏的场所”。场地不具备房屋功能,不属于房产税征税范围,但地下车库,人防设施属于征收范围,应依法征收。

06

城镇土地使用税1、自然人(一)住房自然人出租住房,免征城镇土地使用税;依据:国税地字(1988)15号,个人所有的居住房屋及院落用地免征城镇土地使用税。

(二)非住房租赁面积×土地等级单位税额÷12×实际租赁月份×50%(2019年1月1日起减半征收,除个体工商户为一般纳税人外。)土地使用税每平方米年税额如下:大城市1.5元至30元;中等城市1.2元至24元;小城市0.9元至18元;县城、建制镇、工矿区0.6元至12元。省、自治区、直辖市人民政府,在规定的税额幅度内,确定所辖地区的适用税额幅度。依据:《中华人民共和国城镇土地使用税暂行条例》,财税〔2008〕24号,财税〔2019〕13号,国家税务总局公告2019年第5号

2、个体工商户

自行申报。

按年计税场地租赁费发票,按期缴税。

税额计算:租赁面积×土地等级单位税额×50%(2019年1月1日起减半征收,除个体工商户为一般纳税人外。)在电子税务局申报系统采集土地信息,按登记户申报流程申报缴税。

07

印花税(一)住房免征。(财税[2008]24号)2008.3.3起,对出租、承租双方免征印花税。

(二)非住房(含场地)租赁合同总金额×0.1%×50%(2019年1月1日起减半征收,除个体工商户为一般纳税人外。)税目财产租赁合同,由立合同人按租赁金额千分之一贴花,税额不足一元的按一元贴花。

依据:《中华人民共和国印花税暂行条例》,财税〔2019〕13号,财税〔2008〕24号,国家税务总局公告2019年第5号

08

个人所得税(一)住房税额计算1=(不含税月租金-城建-教附-地教-房产-印花-修缮-800)×10%;月租金≤4000元税额计算2=(不含税月租金-城建-教附-地教-房产-印花-修缮)×(1-20%)×10%;月租金>4000元个人出租房屋按财产租赁所得计算缴纳个人所得税。财产租赁所得,以一个月内取得的收入为一次。

(二)非住房(含场地)税额计算1=(不含税月租金-800-城建-教附-地教-房产-印花-修缮-800)×20%;月租金≤4000元。税额计算2=(不含税月租金×-城建-教附-地教-房产-印花-修缮)×(1-20%)×20%;月租金>4000元

备注:

扣除修缮费需在代开发票时出具合法有效的修缮凭据,每月最高可扣除800元,不足800元的按实际修缮费用扣除,超过800元一次扣除不完的,准予在下一次继续扣除,直至扣完为止。

以上是我整理的关于个人代开房屋租赁发票涉及的税费情况,因个人水平有限,文中信息难免有误。如果您发现本文有不对的地方,欢迎及时指正,不甚感激。我是大国税户李二哥,欢迎留言交流。