丫空间介绍 ·丫空间(www.yaspace.cn),全国性活动内容平台,涉及展览展示、会议、庆祝活动、团建拓展、私人活动、竞技赛事、拍摄等各类活动图文、短视频内容的记录、传播。 ·用户通过丫空间可以浏览、筛选各类活动内容、活动商家、活动资源;商家通过丫空间可以发布、分享场地或业务信息、活动图文、短视频等活动内容进行市场营销。 ,丫空间已汇聚特色场地,虚拟空间,秀场/发布中心:艺术/展览馆,演出场馆。会所/俱乐部,公寓别墅/美趴,商场/步行街,酒店/度假村,影棚/演播厅,体育场馆,户外/广场。婚礼/宴会场地 会议中心,会展中心、剧场/剧院,众创空间/路演,会议室/培训厅,咖啡/书店、酒吧/餐厅、游船/游艇等全国各类场地资源。

个人主播的个税一直是一个比较复杂的税务问题,中间涉及到直播平台、经

纪公司和商家等。

我这篇文章将对这个问题做一个探讨,值得注意的是个人主播不是公司形式的主播哦,因为公司形式的主播实际上比较好解决,直接按照公司纳税即可。

首先我不太建议公司要个人主播通过灵活用工平台给自己开票,因为这块国家打击比较严场地租赁收入,是一条死路。

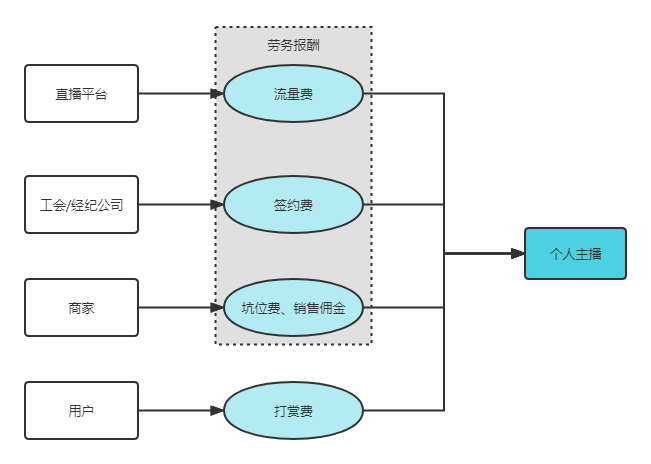

个人主播的收入有以下几种类型:

前三种,其实属于劳务报酬,不少人会疑问为什么界定为劳务报酬而不会是生产经营所得呢?他们的定义我就不讲了,相信很多小伙伴都看过但是感觉就是模模糊糊的。

其实思路就在“自带生产型工具”,属于自带生产型工具可以自己独立产生现金流的,基本上就符合生产经营所得的概念。

举个例子,滴滴,滴滴司机有自己的车,只是和滴滴合作获客,这种滴滴司机就是按照生产经营所得纳税场地租赁收入,而我们公司雇佣一个司机来给我们老板开车就是按照工资或者劳务报酬所得纳税。

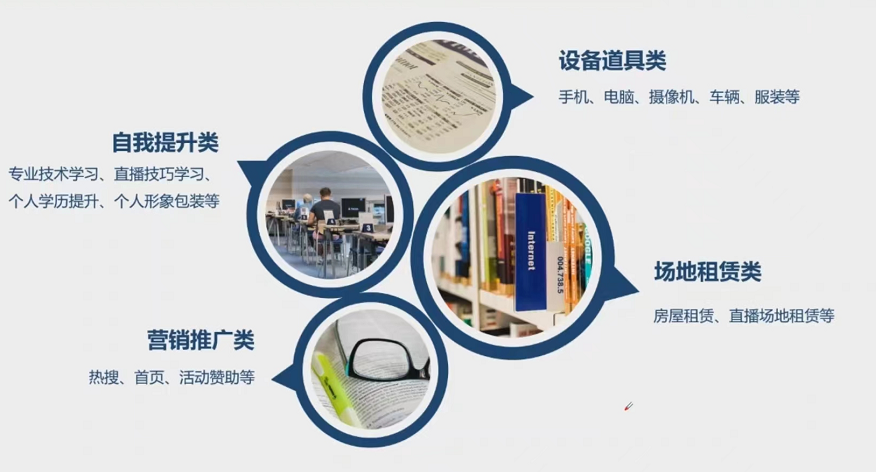

那么主播的“生产型工具”有哪些呢?

设备道具类和场地租赁类支出可以算是最基本的“生产型工具”,另外还有自我提升和营销推广这些软性支出。

如果个人主播的具备这些“生产型工具”,不用使用公司提供的设备,那么可以界定为生产经营所得,生产经营所得税率是5%~35%,有小伙伴这里就要问了,那这个相比于劳务报酬20%~40%的税率,也就好了那么一点而已,对的,但是哈,如果界定为生产经营所得,那么进一步可以申请核定征收,这个税率就很低了,有过实战经验的小伙伴都懂哈。

联想到薇娅的事情,薇娅事件中税务局给薇娅定的是“转换收入性质”,就是把劳务报酬所得转换为生产经营所得,为什么税务局没提“核定征收”四个字呢?要知道薇娅的个独都是用的核定征收啊,因为核定征收本身是合法的,是征管法中有的一种征收方式,所以税局不能说核定征收不对啊,那不是打了自己的脸。

薇娅为什么属于劳务报酬呢,因为所有的生产性支出都是公司承担了。当然,薇娅事件中的其他原因也有很多,我们就不在这里讨论了。来源:本文由财税焦点整理发布,素材来源:财税智囊团、世杰财税笔记。内容仅供读者学习、交流之目的。如有不妥,请联系删除。