今天想跟大家聊一聊关于场地租赁的一些事!

A公司为一家市场营销公司,主要业务为大型车展,活动策划营销服务,这些服务的一个根本前提就是需要活动场地,且该场地一般为大型商场里面的公共部分,如中庭,或者一些人流量特别大的商场广场。

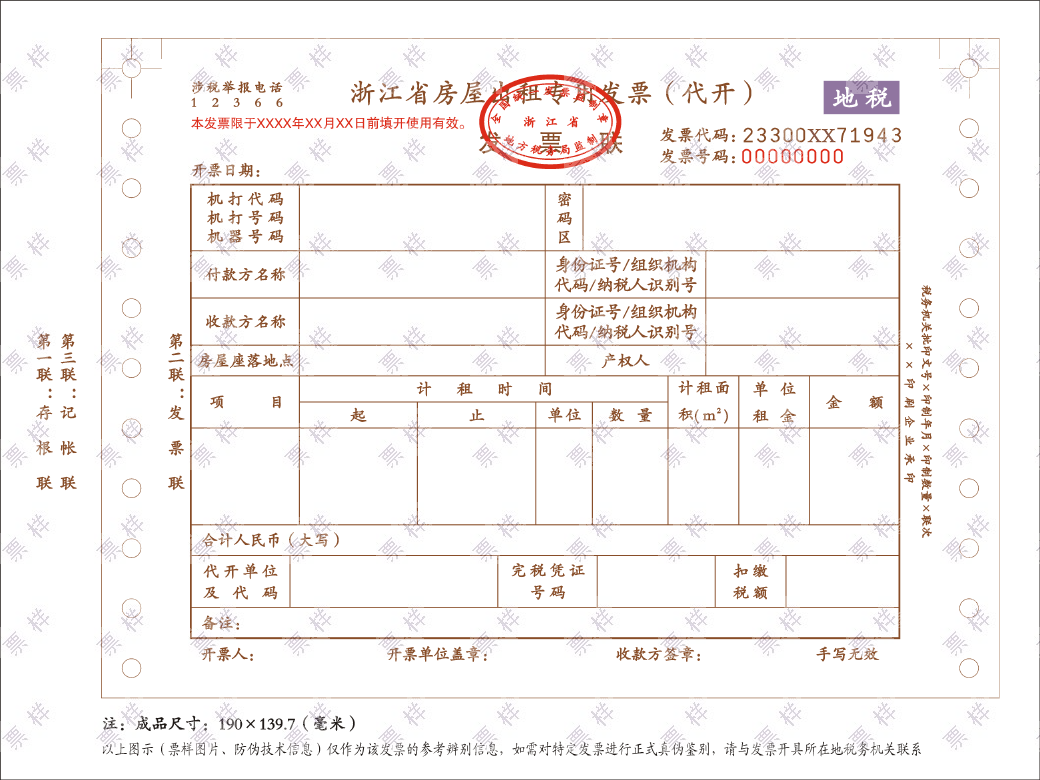

问题一:类似业务与场地方是签订租赁合同还是服务合同?

分析:判断此项业务内容实质为租赁还是会展服务,或是场地服务,区别应该在于租赁的同时是否还有其他服务,比如场地的灯光调试、保洁、提供一些其他物料、配备一些人员现场负责调节、安保等,如果只是纯粹的将场地提供给对方使用,建议开具租赁发票,但类似一些会展中心,例如一些国际车展等,即便对方针对某一个展位的出租未提供服务,各人觉得应该也是开具会展服务的发票,前提是对方是将整个场地作为一项会展服务活动来筹备场地租赁出租,会做一些前期的宣传、整体的布置等,不知各位知友是否有不同意见?

问题二:A公司与B公司签订一份租赁合同,但A公司是委托第三方搭建公司C提供场地搭建服务,由C向B支付租赁保证金,但租金是由A支付的,当活动结束后,如若涉及场地的损坏赔偿扣款,是由B直接从C支付的保证金中扣取,此种情形下,针对此笔扣款,B公司应如何开具发票?

分析:本身租赁方是A,理论上就应该由A来支付租赁保证金,若涉及扣款,直接扣取A的款项,但现在将一项业务活动分拆成了两个公司,且发生了扣款行为,根据《国务院关于修改的决定》(国务院令第587号 )第三条规定,本办法所称发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。B公司并未向C公司提供任何服务,所以不具备开票的义务,但是C公司发生了支出,无法获取税前扣除凭证,且现实生活中,C公司是一定会要求B公司开具发票的,这种情形下又如何处理呢?

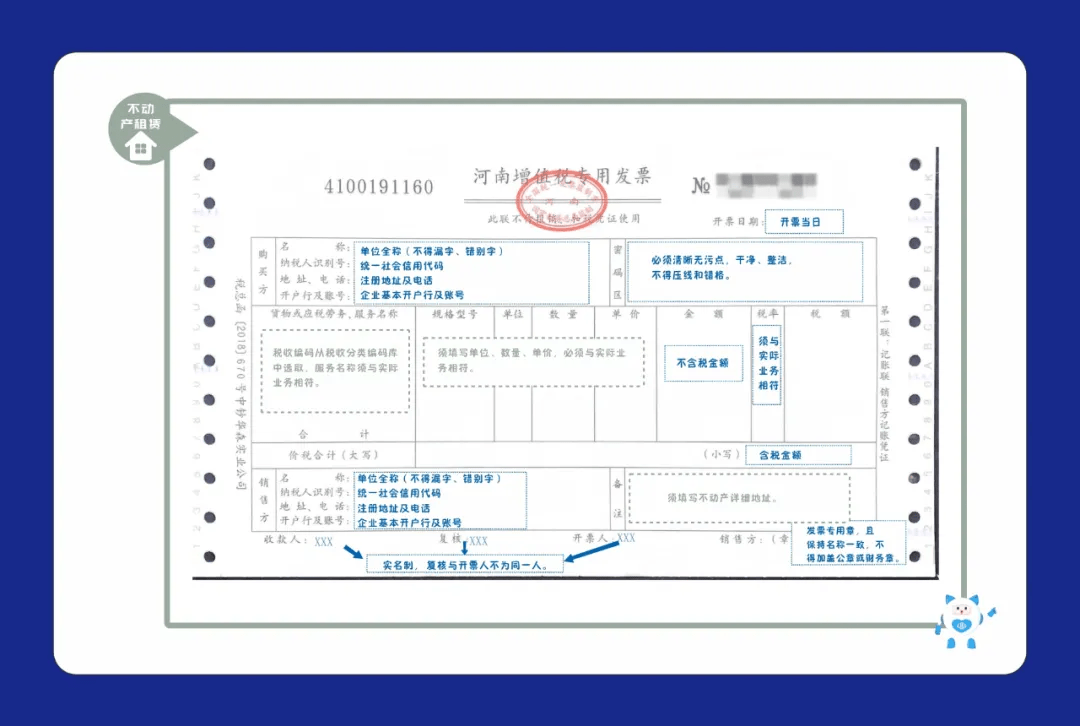

我们再来看看关于增值税价外费用的定义:

价外费用,是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金(延期付款利息)、赔偿金、包装费、包装物租金、储备费、优质费、运输装卸费、代收款项、代垫款项及其他各种性质的价外收费。

如果该赔偿款由A公司支付,是否可以作为租赁费用的价外费用一并开票呢?目前来看,现实生活中应该大部分企业都是这样做的,笔者亦赞同,而对于这笔费用由C公司承担的情形下如何开票的问题,笔者认为不具备增值税应税义务的行为场地租赁出租,属于不可开具发票的类型,建议C公司凭付款流水、相关协议、收据等作为税前扣除的凭证。

以上观点,仅属个人意见,希望广大知友能有更好的解答,以解迷惑!