丫空间介绍 ·丫空间(www.yaspace.cn),全国性活动内容平台,涉及展览展示、会议、庆祝活动、团建拓展、私人活动、竞技赛事、拍摄等各类活动图文、短视频内容的记录、传播。 ·用户通过丫空间可以浏览、筛选各类活动内容、活动商家、活动资源;商家通过丫空间可以发布、分享场地或业务信息、活动图文、短视频等活动内容进行市场营销。 ,丫空间已汇聚特色场地,虚拟空间,秀场/发布中心:艺术/展览馆,演出场馆。会所/俱乐部,公寓别墅/美趴,商场/步行街,酒店/度假村,影棚/演播厅,体育场馆,户外/广场。婚礼/宴会场地 会议中心,会展中心、剧场/剧院,众创空间/路演,会议室/培训厅,咖啡/书店、酒吧/餐厅、游船/游艇等全国各类场地资源。

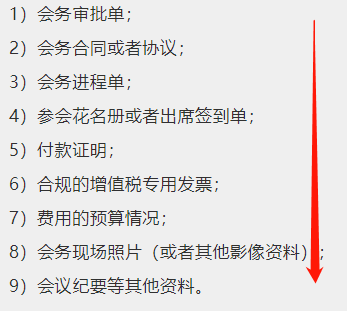

1会议名称、时间、地点、目的及参加会议人员花名册、签到表等;2会议材料(会议议程、讨论专件、领导讲话、现场照片与影像等证明资料等);3会议召开地酒店开具的服务业发票。02小结

企业不能提供上述资料的,其发生的会议费不得税前扣除。

01开会需要场地。全神贯注开大会。

根据财税【2016】140号规定,宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税。

对于场地租赁,一般纳税人取得“会务费”专票,计入会务费,抵扣进项。

02开会需要用餐。聚精会神谋发展。

《中央和国家机关会议费管理办法》会议费综合定额标准如下:单位:元/人天

会议类别

住宿费

伙食费

其他费用

合计

一类会议

500

150

110

760

二类会议

400

150

100

650

三、四类会议

340

130

80

550

年会发生的餐费,可以开具会务费发票(实务中多开具餐费发票),但不可以抵扣进项税额。

根据财税〔2016〕36号《关于全面推开营业税改征增值税试点的通知》附件1:营业税改征增值税试点实施办法第二十七条第六项规定 ,纳税人购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务进项税额不得从销项税额中抵扣。

如果公司年会从简,只是在外面聚个餐、唱个歌会议场地介绍,领导也只是开餐时讲了三句话,此时不可作为会议费列支,因为不符合税前扣除的三个条件。不象开会,只是在吃喝玩乐而已。此情此景,只能列支“福利费”了,忍受福利费14%比例的限制。不可因金额有点大就塞进“业务招待费”,纯属自我福利,技己招待技己。

一般纳税人悄悄地将会议发生的餐费开成会务费发票,从而多抵扣进项税额。这么做涉税风险大,面临的解释可能是“大家都是好同志,闲时吃稀,忙时吃干,开会时自己带饭”。

03开会需要住宿。砥砺奋进创大业。

《中央和国家机关会议费管理办法》第十四条规定会议费开支范围包括住宿费。

年会发生的住宿费,可以开具会务费发票(实务中多开具住宿费发票),并可以抵扣进项税额。

有人认为企业年会发生的内部员工住宿费,属于福利费性质,取得专票也不能抵扣进项。不知这位有人是如何想的,直把开会当旅游了。难道员工是蜗牛,整天背着个房子到处跑。开年会就是工作,而且是一年当中最重要的工作,是继往开来、承前启后的工作。何来福利之说?

有人认为,企业年会邀请贵宾发生的住宿费,属于业务招待费,取得专票也不能抵扣进项。 年会确实太重要了,确实会邀请大客户、重要贵宾参加。这么说,会议期间贵宾也要用餐,是不是也要分一块出来作为业务招待费了。进一步说话,辣么,招待客户时需要公司员工作陪,特么是不是也要分一块出来作为福利费了。

04开会需要交通。转型升级跑得快。

《中央和国家机关会议费管理办法》第十四条规定,会议费开支范围包括用于会议代表接送站,以及会议统一组织的代表考察、调研等发生的交通费支出。可见,开会时包几台车组织员工进行考察调研,所发生的交通费支出是作为会议费列支。福利费不是冷日里随手插裤袋,别动辄就往福利费里塞。

参加年会的员工发生的城市间交通费,按照差旅费列支。

05开会需要礼品、奖品和奖金。硕果累累新征程。

员工获得礼品、奖品,作为福利费列支。礼品奖品对应的进项税不得抵扣,已认证抵扣的进项税做转出处理。同时,礼品奖品发放给员工,需要缴纳个税。

员工获得奖金,如优秀奖、先进奖等,按“工资薪金”核算并计征个税。

年会抽奖环节,如果员工中奖,按工资薪金所得交个税。

员工家属、客户代表或特邀嘉宾中奖及赠送礼品,在会计处理上列支“业务招待费”(实务中这一块金额不大的话,可能不会单独挑出来处理)。根据财税【2011】50号《关于企业促销展业赠送礼品有关个人所得税问题的通知》规定,企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“其他所得”项目,全额适用20%的税率缴纳个人所得税。

问题来了。根据2018年8月31日第七次修正的《个人所得税法》规定,应当缴纳个人所得税的九项个人所得中已经没有了“其他所得”项。根据税收法定原则,如果没有相应法律作前提,政府则不能征税,公民也没有纳税的义务。静一静,静候政策进一步明确。当然,公司抽奖送礼可不能停。

【案例】

北京市国税局第一稽查局税务人员发现某大型医药公司在餐桌上竟吃出了1亿元的会议费,附件仅仅是餐费发票。

稽查局发现,仅从报销凭证看,医药公司小型研讨会的地点大多在餐厅包间。因此,对这项会议费用的列支提出了质疑。

该公司财务总监解释,公司的医药代表经常邀医生召开小型会议,介绍公司产品的药效和临床经验等情况。由于医生工作繁忙,故在午间或晚上下班用餐时间互动交流,地点选在餐厅。“我们只不过是吃饭的时候谈点事”。这是整个行业的营销模式,应作为企业的一项合理费用。

稽查局认为会议场地介绍,会议费与餐费不能简单混同,财务报销凭证也应有区别。根据规定,列支会议费的入账材料应包括会议时间、地点、出席人员、内容、目的、费用标准及支付凭证。餐费发票只能反映用餐的事实,却无法反映小型研讨会的内容及形式。除餐费发票,企业应提供其他合法有效的凭证,形成一个证据链,证明该项会议费是真实发生且与取得收入直接相关的支出。企业因生产经营需要而宴请或工作餐的开支应属于业务招待费范畴。既然只能证明请医生用餐,那就要按业务招待费来处理。

最终稽查局对超出餐费扣除限额的部分进行了纳税调整并补交企业所得税。