丫空间介绍 ·丫空间(www.yaspace.cn),全国性活动内容平台,涉及展览展示、会议、庆祝活动、团建拓展、私人活动、竞技赛事、拍摄等各类活动图文、短视频内容的记录、传播。 ·用户通过丫空间可以浏览、筛选各类活动内容、活动商家、活动资源;商家通过丫空间可以发布、分享场地或业务信息、活动图文、短视频等活动内容进行市场营销。 ,丫空间已汇聚特色场地,虚拟空间,秀场/发布中心:艺术/展览馆,演出场馆。会所/俱乐部,公寓别墅/美趴,商场/步行街,酒店/度假村,影棚/演播厅,体育场馆,户外/广场。婚礼/宴会场地 会议中心,会展中心、剧场/剧院,众创空间/路演,会议室/培训厅,咖啡/书店、酒吧/餐厅、游船/游艇等全国各类场地资源。

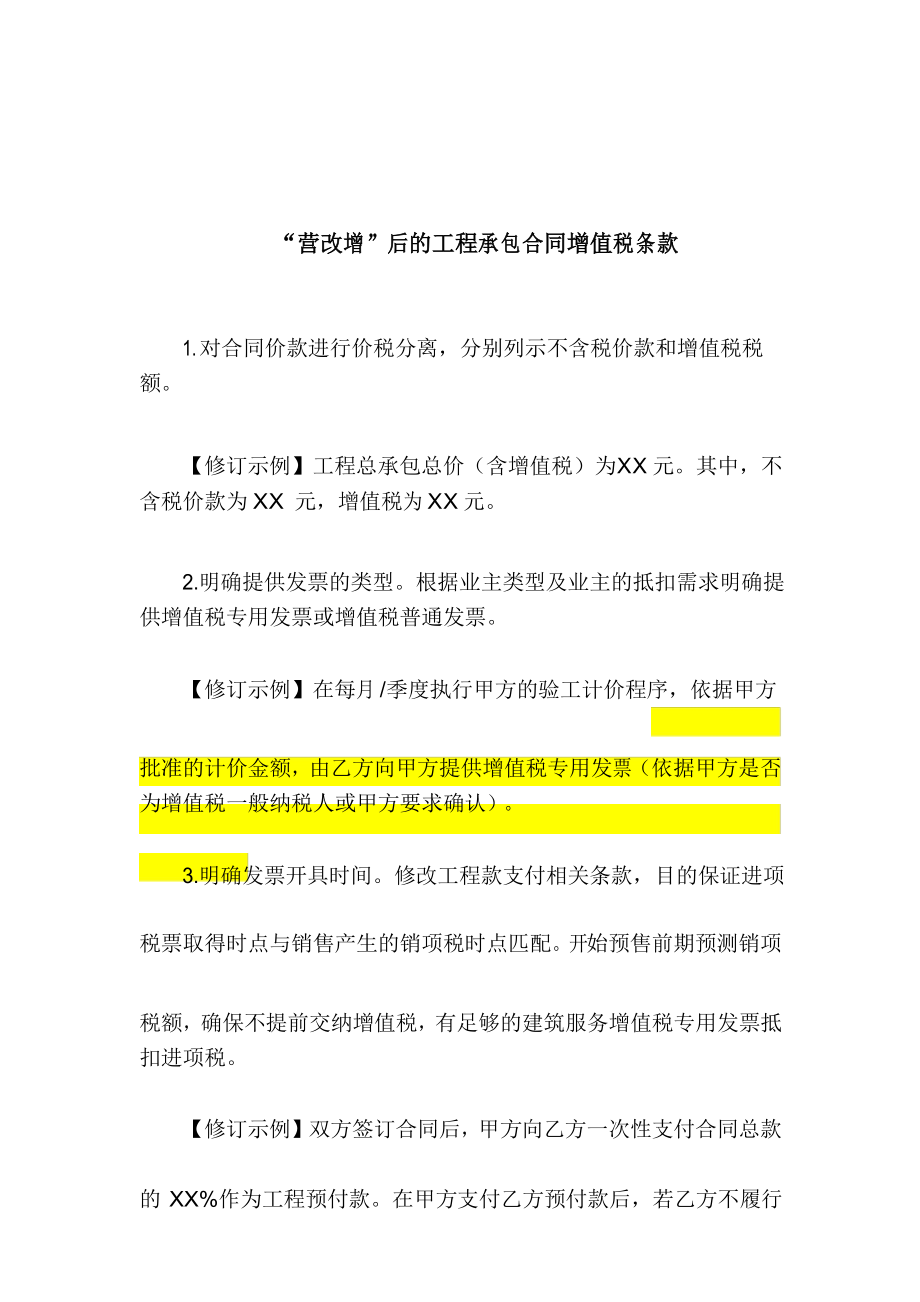

亿企赢17win

一个有趣、有料、有用的财税原创号!

2020年4月底,腾讯旗下的网络文学平台阅文集团新的高管团队上任。随后,就有不少阅文的签约作者在微博、知乎等平台表示,自己收到了新的作者签约合同,但是他们觉得自己收到的是一份“霸权合同”。之后的5月5号,出现了大量网络作家在网络平台上以停止更新的方式,针对阅文集团发起了抵制这份作者权益缩水的新合约。“五五断更节”由此得名。

网络中流传的这份协议书共分为18页截图,有吃瓜群众早已将合同中的争议点进行了整理,其中引发“五五断更节”最重要的一条在于:作者和阅文不再是合作关系,而仅是受阅文委托创作,著作权属于阅文。

新合同和旧合同最本质的区别也是版权的归属问题。

新合同中场地使用费合同,阅文集团委托网络作家创作,根据《著作权法》第十七条“受委托创作的作品,著作权的归属由委托人和受托人通过合同约定。合同未作明确约定或者没有订立合同的,著作权属于受托人”。因此在新合同下,合同可以自由约定著作权的权属,网络作家未必能够拥有作品的著作权。

旧合同中,阅文集团购买网络作家创作的作品涉及的相关著作权,这种情况下网络作家作品的著作权毫无疑问归属于作家。

抛开新旧合同后续走向问题,因为著作权的归属不同,给网络作家们带来的缴税影响也不同,本文从税务角度对作家签署新合同的涉税问题进行简单分析。

(一)新合同下作家的涉税分析

(1)由于新合同下可以自由约定著作权的权属,我们暂且假设新的委托创作合同约定著作权归属于委托者。

在这种情形下,委托者仅是委托作家进行创作,作家向委托者提供的服务属于创作性质的劳务场地使用费合同,也即收入属于劳务报酬所得。这里的作家所得(收入)就会涉及缴纳个人所得税和增值税的情况。

个人所得税:根据《个人所得税法》及其实施条例,个人取得的劳务所得属于“劳务报酬所得”,适用7级超额累进税率,按月应纳税所得额计算征税。

增值税:根据《增值税暂行条例》及其实施细则,个人提供劳务取得的所得按照3%的征收率缴纳增值税。

(2)假设委托创作合同约定著作权归属于受托者

这种情形下,虽然仍然是委托者委托作家创作,但委托者向作家支付的费用性质是使用其著作权的使用费。作家对于取得的这笔收入,同样需要考虑个税和增值税。

个人所得税:根据《个人所得税法》及其实施条例,个人取得转让著作权的使用权分为两种情况:

第一,作家仅仅是将作品交给委托者发表,符合《个人所得税法》中对稿酬所得的定义,即个人因其作品以图书、报刊形式出版、发表而取得的所得。其实质是出版机构购买作者作品的发表权或发行权,这个时候作家取得的所得即为稿酬所得,按照稿酬所得缴纳个人所得税;

第二,作家将作品交给委托者发表的同时,同意将作品的修改权、保护作品完整权、复制权、发行权、出租权、展览权等财产权许可委托者使用,则作家取得此类费用为特许权使用费所得,按照特许权使用费缴纳个人所得税。

稿酬所得和特许权使用费所得均属于综合所得,按照七级超额累进税率缴纳个人所得税。

增值税:稿酬所得不涉及增值税;而个人转让著作权,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)的规定,个人转让著作权免征增值税。因此,如果委托者购买的是作家的著作权的使用权,则作家取得的著作权使用费免征增值税。

(二)税负优化建议

作家在确定创作合作模式之前,可以考虑提前从所得税和增值税两方面做一些税负上的优化。

1、所得税方面税负优化建议

a、纳税主体优化

如果作家创作量比较大,可以通过成立机构与委托者签订合同,机构无论是选择缴纳企业所得税的企业,还是选择缴纳个人所得税的工作室,如果能够核定纳税,所得税税负都能够得到一定程度的优化。

b、合同约定方面

实践中,经常由于合同约定内容模糊,导致税务机关和纳税人针对同一份合同的业务产生争议。在签订合同之前,作家可以根据实际提供的服务的性质,判断自己向委托者提供的是“劳务”,还是仅发表作品,或者是转让著作权的使用权,进而签订业务清晰的合同,避免后续有可能带来的争议。

2、增值税税负方面的优化建议

根据《增值税暂行条例》及其实施细则第37条规定,对于个人提供应税劳务的,起征点是月销售额5000-20000元,省、自治区、直辖市财政厅(局)和国家税务局应在规定的幅度内,根据实际情况确定本地区适用的起征点。也即没有达到这个起征点的个人提供应税劳务,免征增值税。

举个例子来说:作家受托创作的劳务费一年共计30万,当地起征点为1.5万元,作家可以在前面11个月每月收取低于1.5万的劳务费,则前面11月份劳务费16.5万不需要缴纳增值税,最后只需要12月份就13.5万元(30万-16.5万)按照3%(特别提示,本年度3月至12月减按1%征收率征收,湖北地区免征)的征收率缴纳增值税即可。

当然,如果网络大V的创作量比较大,上面的节税方法会感觉收效甚微,此时可以考虑成立个人工作室或者成立公司。以机构的名义和委托者签订合同,尽量去享受“小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税”的税收优惠政策。

今天的内容就分享到这里,请大家加入我们的读者群,您可以第一时间读到原创文章,并可得到作者老师的答疑解惑,和同行交流等等,我们还会不定期举办有奖小活动,欢迎~~~

扫码免费加入读者群

每天第一时间阅读原创和作者、读友无缝交流

【往期精彩回顾】

-END-