丫空间介绍 ·丫空间(www.yaspace.cn),全国性活动内容平台,涉及展览展示、会议、庆祝活动、团建拓展、私人活动、竞技赛事、拍摄等各类活动图文、短视频内容的记录、传播。 ·用户通过丫空间可以浏览、筛选各类活动内容、活动商家、活动资源;商家通过丫空间可以发布、分享场地或业务信息、活动图文、短视频等活动内容进行市场营销。 ,丫空间已汇聚特色场地,虚拟空间,秀场/发布中心:艺术/展览馆,演出场馆。会所/俱乐部,公寓别墅/美趴,商场/步行街,酒店/度假村,影棚/演播厅,体育场馆,户外/广场。婚礼/宴会场地 会议中心,会展中心、剧场/剧院,众创空间/路演,会议室/培训厅,咖啡/书店、酒吧/餐厅、游船/游艇等全国各类场地资源。

小编在本篇文章中要讲解的账务处理知识是有关租房空地建设账务处理和工地租房子的费用 账务处理的内容,详细请大家根据目录进行查阅。

文章目录:租赁厂房的账务处理

厂房出租租场地费用,不属于营业税改增值税的“有形动产租赁”,仍属于交纳应用文税的范围。

1、确认收入:

借:银行存款

贷:其他业务收入

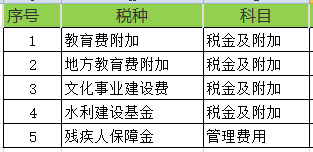

2、计算营业税及附加:

借:营业税金及附加—营业税

借:营业税金及附加 —城市维护建设税

借:营业税金及附加 —教育费附加

借:营业税金及附加 —地方教育附加

借:营业税金及附加 —水利基金

贷:应交税费—营业税

贷:应交税费 —城市维护建设税

贷:应交税费 —教育费附加

贷:应交税费 —地方教育附加

贷:应交税费—水利基金

3、计算其他税费:

借:其他业务成本—房产税

贷:应交税费—应交房产税

借:其他业务成本—印花税

贷:银行存款

4、将以上营业税及附加接转到其他业务利润:

借:其他业务收入

贷:本年利润

借:本年利润

贷:其他业务成本

出租是指,将自己拥有所有权(或处置权,包括转租权)标的物财产,转让经营或者使用。特点是使用人(使用主体)发生变化,所有权并不发生转移。

营业税,是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。

营业税的征税范围可以概括为:在中华人民共和国境内提供的应税劳务、转让无形资产、销售不动产。

对营业税的征税范围可以从下面三个方面来理解:

第一、在中华人民共和国境内是指:

(1)提供或者接受应税劳务的单位或者个人在境内;

(2)所转让无形资产(不含土地使用权)的接受单位或个人在境内;

(3)所转让或者出租土地使用权的土地在境内;

(4)所销售或出租的不动产在境内。

但是,根据财税[2009]111号《财政部 国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》有关规定,

第一、对中华人民共和国境内(以下简称境内)单位或者个人在中华人民共和国境外(以下简称境外)提供建筑业、文化体育业(除播映)劳务暂免征收营业税。对境外单位或者个人在境外向境内单位或者个人提供的文化体育业(除播映),娱乐业,服务业中的旅店业、饮食业、仓储业,以及其他服务业中的沐浴、理发、洗染、裱画、誊写、镌刻、复印、打包劳务,不征收营业税。

第二、应税劳务是指属于交通运输业、建筑业、金融保险业、邮电通讯业、文化体育业、娱乐业、服务业税目征收范围的劳务。加工、修理修配劳务属于增值税范围,不属于营业税应税劳务。单位或者个体经营者应聘的员工为本单位或者雇主提供的劳务,也不属于营业税的应税劳务。

第三、提供应税劳务、转让无形资产或者销售不动产是指有偿提供应税劳务、有偿转让无形资产、有偿销售不动产的行为。有偿是指通过提供、转让、销售行为取得货币、货物、其他经济利益。

公司是一家场地出租为主的,对于公司在建设期发生用于修建市场土面的费用怎么做账务处理

修建支出应该资本化,计入资产的账面价值。

出租场地是计入投资性房地产账户的,

开始修建时,借:投资性房地产(在建),贷:投资性房地产

修建过程发生的费用计入在建工程的价值,借:投资性房地产(在建),贷:银行存款或原材料等账户

完工后,借:投资性房地产,贷:投资性房地产(在建)

公司办公室为租房,我们的房租及装修费用应记入哪个会计科目?

分情况处理:

1、如果是自有房产,支付的装修费先计入“在建工程”,当达到预定可使用状态时转入“固定资产”。

2、如果是经营租赁房屋的装修,计入“长期待摊费用”,在合同的剩余期限内按月均匀摊销。

一般发生的装修费用记入长期待摊费用,从开始生产经营月份把长期待待摊费用一次性摊销掉,分录是借管理费用长期待摊费摊销,贷长期待摊费;

但公司发生的装修金额较大,应该是根据《中华人民共和国企业所得税法》第十三条规定,在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除,根据《中华人民共和国企业所得税法实施条例》第六十八条第二款的规定企业所得税法第十三条第(二)项规定的支出,按照合同约定的剩余租赁期限分期摊销。

扩展资料

在建工程的账务处理

(一)企业外包的在建工程,贷记“银行存款”等科目。将设备交付承包企业进行安装时,借记本科目(在安装设备)租场地费用,贷记“工程物资”科目。

与承包企业办理工程价款结算时,按补付的工程款,借记本科目,贷记“银行存款”、“应付账款”等科目。

(二)企业自营的在建工程领用工程物资、本企业原材料或库存商品的,借记本科目,贷记“工程物资”、“原材料”、“库存商品”等科目。采用计划成本核算的,应同时结转应分摊的成本差异。

上述事项涉及增值税的,应结转相应的增值税额。

在建工程应负担的职工薪酬,借记本科目,贷记“应付职工薪酬” 科目。

辅助生产部门为工程提供的水、电、设备安装、修理、运输等劳务,借记本科目,贷记“生产成本——辅助生产成本”等科目。