丫空间介绍 ·丫空间(www.yaspace.cn),全国性活动内容平台,涉及展览展示、会议、庆祝活动、团建拓展、私人活动、竞技赛事、拍摄等各类活动图文、短视频内容的记录、传播。 ·用户通过丫空间可以浏览、筛选各类活动内容、活动商家、活动资源;商家通过丫空间可以发布、分享场地或业务信息、活动图文、短视频等活动内容进行市场营销。 ,丫空间已汇聚特色场地,虚拟空间,秀场/发布中心:艺术/展览馆,演出场馆。会所/俱乐部,公寓别墅/美趴,商场/步行街,酒店/度假村,影棚/演播厅,体育场馆,户外/广场。婚礼/宴会场地 会议中心,会展中心、剧场/剧院,众创空间/路演,会议室/培训厅,咖啡/书店、酒吧/餐厅、游船/游艇等全国各类场地资源。

2006年,财政部发布《企业会计准则第21号——租赁》,其中对于经营租赁,未规定纳入资产负债表,致使其财务报表无法全面反映因租赁交易取得的权利和承担的义务,降低了财务报表的可比性。2016年,国际会计准则理事会对《国际财务报告准则第16号——租赁》进行了修订,其核心变化为取消了承租方关于融资租赁和经营租赁的分类,要求承租方对短期租赁和低价值资产租赁以外的所有租赁,均应确认使用权资产和租赁负债,并分别确认折旧和利息费用。鉴于以上背景,为保持与国际财务报告准则的持续趋同,财政部结合我国实际,修订发布《企业会计准则第21号——租赁》(财会〔2018〕35号)(以下简称“新租赁准则”)。

本文拟根据新租赁准则的相关规范,结合案例办公场地租赁会计,对承租方会计处理及纳税调整简要介绍。

一、会计处理

新租赁准则重新定义了租赁,明确为“在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同”。换而言之,除采用简化处理的短期租赁和低价值资产租赁外,对所有租赁均确认使用权资产和租赁负债,参照固定资产准则对使用权资产计提折旧,采用固定的周期性利率确认每期利息费用。

承租方在具体会计处理时,将使用到“使用权资产”、“使用权资产累计折旧”、“使用权资产减值准备”、“租赁负债”等会计科目。

一般而言,承租方应考虑“租赁负债的初始计量”、“使用权资产的初始计量”、“租赁负债的后续计量”、“使用权资产的后续计量”等环节。

租赁负债的初始计量时,折现率的确定是关键。按照新租赁准则第17条规定,承租人可以采用租赁内含利率或者承租人的增量借款利率。实践中,如果承租人无借款,一般建议参考政府类似期限专项债权发行的到期收益率或者德勤发布的《有关增量借款利率指引》等资料确定。

【案例】2021年1月1日,承租人A公司向出租方租赁办公场地并签订了3年期的租赁合同,未发生初始直接费用,每年租金为120,000元,于每年末支付,无延期或终止租赁选择权。A公司租入该办公场地作为管理部门办公场所,采用年限平均法计提使用权资产折旧。A公司无法确定租赁内含利率办公场地租赁会计,在租赁期开始时,A公司的增量借款利率为8%(年利率)。为简化起见,假设A公司按年计算利息和计提折旧,且不考虑相关税费。

1.2021年1月,确认租赁负债和使用权资产。

使用权资产的入账价值=120,000*(P/A,8%,3)=309,252元

未确认融资费用=360,000-309,252=50,748元

借:使用权资产 309,252

租赁负债——未确认融资费用 50,748

贷:租赁负债——租赁付款额 360,000

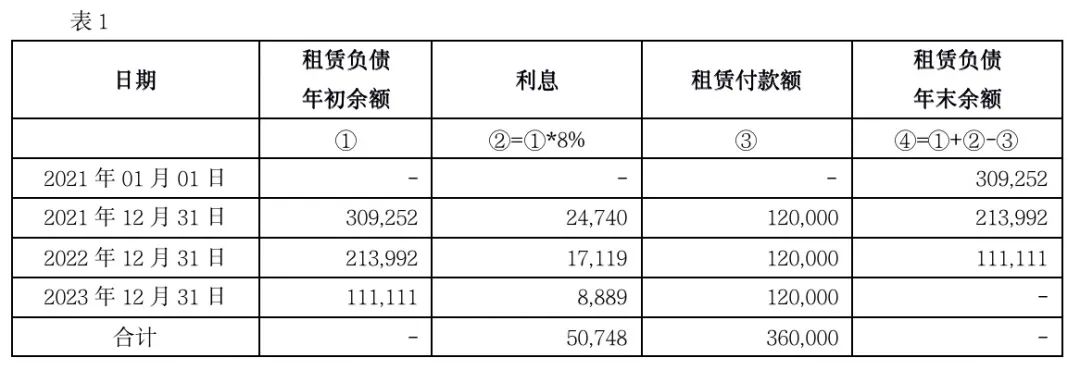

2.2021年12月,确认租赁负债利息和计提折旧,支付租金。租赁负债按表1所述方法进行后续计量。

使用权资产折旧额=309,252/3=103,084

借:财务费用 24,740

贷:租赁负债——未确认融资费用 24,740

借:管理费用 103,084

贷:使用权资产累计折旧 103,084

借:租赁负债——租赁付款额 120,000

贷:银行存款 120,000

2022年、2023年,比照2021年的会计分录进行账务处理。

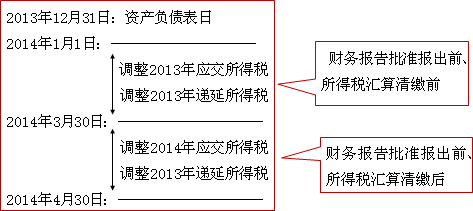

二、 纳税调整

需要提醒关注的是,承租方在按照新租赁准则规范会计处理后,还要注意税收法律、法规等的相关规定,在企业所得税年度纳税申报时进行相应的纳税调整。

根据《企业所得税法》第八条、第十一条的相关规定,以经营租赁方式租入的固定资产,不得计算折旧扣除。同时,《企业所得税法实施条例》第四十七条规定,以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除。

续上例,我们不难发现,2021年,会计处理,计入当期损益的金额为127,824元(103,084+24,740);允许税前扣除的金额为120,000元;两者的差异额7,824元,需要在当年企业所得税纳税申报时纳税调整。各年度的纳税调整情况可参考表2。

通过上述承租方的会计处理及纳税调整介绍,我们不难发现:新租赁准则,对承租方采用经营租赁方式租入固定资产(除短期租赁和低价值资产租赁以外)的会计处理变化较大,要求确认使用权资产和租赁负债,由此导致当期损益的发生额(计入的当期利息及使用权资产的累计折旧额)与税收规定的允许税前扣除额存在差异额。

作者简介

吴雷鸣

副主任会计师

中国注册会计师、税务师

数家公众公司独立董事